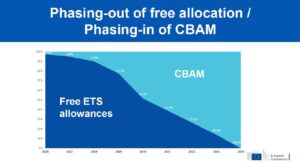

ทั้งนี้ ดร.จิตติกล่าวเสริมว่า EU ไม่เพียงแค่พิจารณาขยายขอบเขตของสินค้า CBAM ให้ครอบคลุมทุกกลุ่มอุตสาหกรรมในระบบ EU ETS เท่านั้น แต่ที่สำคัญคือยังวางแผนที่จะทำให้ค่าธรรมเนียมของคาร์บอนในทั้งสองระบบมีความเท่าเทียมกัน ด้วยการบังคับใช้ที่ทำคู่ขนานไปกับระบบเดิม หรือที่เรียกว่า Phasing-out of free ETS allowances / Phasing-in CBAM กล่าวคือ Free ETS allowances ของกลุ่มอุตสาหกรรมในระบบ EU ETS จะค่อย ๆ ถูกปรับลดลงจนกระทั่งเหลือศูนย์ในปี พ.ศ. 2577 ส่งผลให้ผู้ประกอบการใน EU ต้องหาวิธีลดการปล่อยคาร์บอนเพื่อหลีกเลี่ยงค่าใช้จ่ายที่เพิ่มสูงขึ้น และในระหว่างนี้ CBAM certificates ที่ผู้นำเข้าจากนอกกลุ่ม EU ต้องส่งมอบ ก็จะถูกประเมินจากปริมาณการปล่อยก๊าซเรือนกระจกที่ไม่ได้รับ Free ETS allowances ภายใต้ระบบ EU ETS เช่นเดียวกัน โดยราคาของ CBAM certificates จะค่อยๆเพิ่มสูงขึ้นตามการให้ Free ETS allowances ที่ลดลงในแต่ละปี

ดร.จิตติได้วิเคราะห์ในแง่ผลกระทบต่อประเทศไทยในภาพรวมว่า ถึงแม้สหภาพยุโรปไม่ได้เป็นตลาดหลักในการส่งออกสินค้า CBAM โดยประเทศไทยมีสัดส่วนการพึ่งพาตลาดสหภาพยุโรปในการส่งออกสินค้าเพียง 5% หรือราว 3 หมื่นล้านบาทต่อปี โดยเป็นการส่งออกเหล็กและเหล็กกล้ามากที่สุด ตามด้วยอะลูมิเนียม แต่ก็ปฏิเสธไม่ได้ว่าการบังคับใช้ CBAM จะเป็นต้นทุนที่สูงขึ้นของผู้ผลิตและผู้ส่งออกของไทย ทั้งในด้านการวัดการปล่อยก๊าซเรือนกระจกและต้นทุนด้านเอกสารต่างๆ ที่เกี่ยวข้อง ที่สำคัญคือในระยะยาวต้นทุนดังกล่าวจะส่งผลกระทบที่ขยายเป็นวงกว้างยิ่งขึ้น โดยเฉพาะในกรณีที่ผู้ประกอบการไทยไม่สามารถปรับกระบวนการผลิตหรือรูปแบบการดำเนินธุรกิจที่สอดคล้องกับมาตรฐานของโลกได้ นอกจากนี้ นอกจากสหภาพยุโรปแล้ว ปัจจุบันประเทศอื่นก็กำลังพัฒนากลไกภาษีคาร์บอนข้ามพรมแดนเพื่อลดการปล่อยก๊าซเรือนกระจกเช่นเดียวกัน อีกทั้งไทยยังมีคู่แข่งอื่นๆ อย่าง เกาหลีใต้ จีน และอินเดีย ที่อาจมีความพร้อมในการปรับตัวรองรับการดำเนินมาตรการ CBAM ดังนั้นจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้สำหรับผู้ประกอบการไทย ในการเร่งดำเนินการเพื่อรักษาความสามารถในการแข่งขันและส่วนแบ่งการตลาดในอนาคต

ร่วมมือสู่เป้าหมาย

เพื่อเตรียมความพร้อมรับมือบริบทด้านสิ่งแวดล้อมและเศรษฐกิจที่เปลี่ยนแปลงไป ดร.จิตติได้กล่าวถึงความร่วมมือระหว่างกลุ่มอุตสาหกรรมอะลูมิเนียม สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) กับศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) ว่าได้ลงนามความร่วมมือเรื่องการจัดทำฐานข้อมูลด้านสิ่งแวดล้อมของกลุ่มอุตสาหกรรมอะลูมิเนียมเพื่อรองรับมาตรการ CBAM แล้ว ทั้งนี้กลุ่มอะลูมิเนียมถือเป็นกลุ่มอุตสาหกรรมแรกของไทย ที่สามารถดำเนินการจัดทำฐานข้อมูลด้านสิ่งแวดล้อมเพื่อรองรับมาตรการ CBAM ได้สำเร็จ และสามารถนำผลจากโครงการไปช่วยผลักดันอุตสาหกรรมอะลูมิเนียม และอุตสาหกรรมอื่นๆ ในประเทศให้เกิดการพัฒนาอย่างยั่งยืนต่อไป

สมาชิกในกลุ่มอุตสาหกรรมอะลูมิเนียมซึ่งประกอบด้วยผู้ประกอบการจากกลุ่มอุตสาหกรรมหล่อบิลเล็ต (billet) กลุ่มอุตสาหกรรมอะลูมิเนียมหน้าตัด และกลุ่มอุตสาหกรรมอะลูมิเนียมแผ่นม้วน ได้ดำเนินการร่วมกับศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ (MTEC) ในการจัดทำค่ากลางของผลิตภัณฑ์อะลูมิเนียมตามกรอบ CBAM ค่ากลางดังกล่าวครอบคลุมบิลเล็ต อะลูมิเนียมเส้นหน้าตัด และอะลูมิเนียมแผ่นม้วนภายในประเทศ

ในการดำเนินงานผู้ประกอบการในกลุ่มอุตสาหกรรมอะลูมิเนียมที่เข้าร่วมโครงการฯ ได้ทราบถึงรายการสารขาเข้า และสารขาออกของแต่ละกระบวนการผลิตย่อยของบริษัทตนเอง หรือกระบวนการผลิตรวมของกลุ่มอุตสาหกรรมอะลูมิเนียม ที่สำคัญคือทราบถึงปริมาณการปลดปล่อยก๊าซคาร์บอนไดออกไซด์ตามกรอบ CBAM สำหรับกลุ่มอุตสาหกรรมในระดับประเทศ ซึ่งค่าปริมาณการปลดปล่อยก๊าซคาร์บอนไดออกไซด์ดังกล่างสามารถนำไปเปรียบเทียบกับข้อมูลจากทางยุโรป และสามารถนำไปต่อยอดและวิเคราะห์ เพื่อหาจุดที่ต้องปรับปรุงในแต่ละกระบวนการเพื่อเพิ่มประสิทธิภาพของกระบวนการผลิตได้อีกด้วย

ศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติเป็นหนึ่งในหน่วยงานหลักของประเทศที่ดำเนินการด้านการประเมินวัฏจักรชีวิตผลิตภัณฑ์ โดยการประเมินและวิเคราะห์ใช้แนวทางประเมินผลกระทบสิ่งแวดล้อมตลอดวัฏจักรชีวิตผลิตภัณฑ์ (Life Cycle Assessment: LCA) ซึ่งเป็นเครื่องมือสำคัญด้านสิ่งแวดล้อมตามมาตรฐานสากล ISO 14040/14044 Standards ในการประเมินปริมาณก๊าซเรือนกระจกของผลิตภัณฑ์ที่เกิดขึ้นโดยพิจารณาตลอดวัฏจักรชีวิตของผลิตภัณฑ์หรือบริการ (Carbon Footprint) ทั้งนี้ในการดำเนินการจำเป็นต้องอาศัยข้อมูลเชิงปริมาณ หรือตัวเลขบ่งชี้ด้านวิทยาศาสตร์เป็นส่วนสำคัญในการพิจารณา ข้อมูลเชิงปริมาณที่สำคัญสำหรับการประเมิน LCA ดังกล่าวเรียกโดยทั่วไปว่า บัญชีรายการสิ่งแวดล้อม (LCI) ซึ่งในการประเมิน LCA ของผลิตภัณฑ์หรือบริการหนึ่งๆ ต้องอาศัยฐานข้อมูลบัญชีรายการสิ่งแวดล้อมตลอดวัฏจักรชีวิตของผลิตภัณฑ์ (LCI database) ทั้งข้อมูลแบบ Gate to Gate และ Cradle to Gate เป็นจำนวนมาก

ดร.จิตติกล่าวถึงประโยชน์จากการนำเทคนิคการประเมิน LCA มาใช้ในการดำเนินงานการจัดทำฐานข้อมูลด้านสิ่งแวดล้อมของกลุ่มอุตสาหกรรมอะลูมิเนียมนี้คือ ข้อมูลปริมาณก๊าซเรือนกระจกต่อหน่วยของสินค้าหรือผลิตภัณฑ์ หรือสำหรับอะลูมิเนียมซึ่งหมายถึง ก๊าซคาร์บอนไดออกไซด์ (Carbon dioxide) และ ก๊าซเพอร์ฟลูออโรคาร์บอน (Perfluoro-carbons: PFCs) ที่ครอบคลุมตลอดห่วงโซ่อุปทานตั้งแต่ต้นน้ำ (downstream) ถึงปลายน้ำ (upstream)

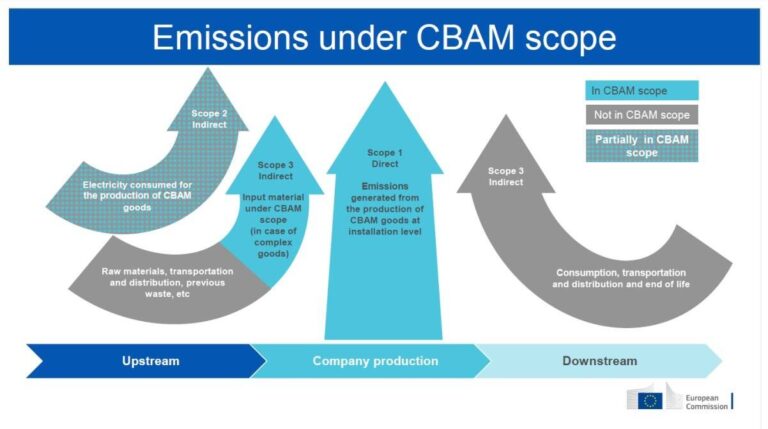

ทั้งนี้การปล่อยก๊าซเรือนกระจกที่จะนำมาคำนวณราคา CBAM หรือที่เรียกว่า Embedded Emissions นั้นมีสองส่วน ได้แก่ 1) การปล่อยทางตรง (direct emissions) จากกระบวนการผลิต (เช่น เชื้อเพลิงที่ใช้ของเครื่องจักร และเครื่องยนต์) และ 2) การปล่อยทางอ้อม (indirect emissions) จากการนำเข้าพลังงานมาใช้ (เช่น พลังงานไฟฟ้าที่ใช้ในกระบวนการผลิตและวัตถุดิบขั้นต้น) ในขณะที่การปล่อยทางอ้อมอื่นๆ อาทิที่เกิดจากการขนส่ง การบริโภค การจัดการของเสีย เหล่านี้จะไม่ถูกรวมนำมาคำนวณราคา CBAM